NB88新博娱乐 - APP下载中心

简介

公司简介

愿景及使命

业务架构

业务

特殊应用电子

特殊应用材料

员工

企业责任

NB88新博娱乐 - APP下载中心

媒体

企业动态

NB88新博娱乐

联系新博

简介

公司简介

愿景及使命

业务架构

业务

特殊应用电子

特殊应用材料

员工

企业责任

NB88新博娱乐 - APP下载中心

媒体

企业动态

NB88新博娱乐

联系新博

简介

公司简介

愿景及使命

业务架构

业务

特殊应用电子

特殊应用材料

员工

企业责任

NB88新博娱乐 - APP下载中心

媒体

企业动态

NB88新博娱乐

联系新博

简介

公司简介

愿景及使命

业务架构

业务

特殊应用电子

特殊应用材料

员工

企业责任

NB88新博娱乐 - APP下载中心

媒体

企业动态

NB88新博娱乐

联系新博

NB88新博娱乐华金证券:给予新劲|饭岛爱|刚增持评级

发布时间:2025-03-30 03:23:03

文章来源:NB88新博娱乐科技

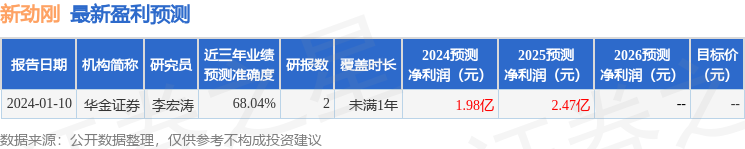

华金证券股份有限公司李宏涛近期对新劲刚进行研究并发布了研究报告《业绩稳健增长✿ღ,受益国防信息化+卫星景气度提升》✿ღ,本报告对新劲刚给出增持评级✿ღ,当前股价为19.8元✿ღ。

事件✿ღ:2024年4月25日✿ღ,新劲刚发布2023年度报告和2024年一季度报告✿ღ,2023年公司实现营业收入5.11亿元✿ღ,同比增长18.75%✿ღ,实现归母净利润1.39亿元✿ღ,同比增长5.83%✿ღ;2024Q1✿ღ,公司实现营业收入1.31亿元✿ღ,同比增长11.05%✿ღ,实现归母净利润0.41亿元✿ღ,同比增长15.63%✿ღ。

业绩稳健增长✿ღ,2024Q1毛利率持续改善✿ღ。报告期内✿ღ,公司集中资源聚焦于“特殊应用领域电子业务”和“特殊应用领域材料业务”的布局和发展✿ღ。2023年公司实现营业收入5.11亿元✿ღ,同比增长18.75%一家受欢迎的游戏平台✿ღ,✿ღ,实现归母净利润1.39亿元✿ღ,同比增长5.83%✿ღ,业绩持续稳健增长✿ღ,同时✿ღ,公司持续加大股东回报✿ღ,积极提升投资者的获得感✿ღ,推出了10派1元(含税)的年度分红预案✿ღ,合计派发现金红利人民币2484.25万元NB88新博娱乐✿ღ。2024Q1NB88新博娱乐NB88新博娱乐✿ღ,公司实现营业收入1.31亿元✿ღ,同比增长11.05%饭岛爱✿ღ,实现归母净利润0.41亿元✿ღ,同比增长15.63%✿ღ,毛利率63.64%✿ღ,同比增3.95%✿ღ,净利率32.62%✿ღ,同比增7.13%nb88新博app登录✿ღ!✿ღ,销售费用NB88新博娱乐✿ღ、管理费用✿ღ、财务费用总计1348.55万元饭岛爱✿ღ,三费占营收比10.31%✿ღ,同比减10.45%✿ღ。

“电子+材料”双轮驱动成长✿ღ,收购仁健微波完善产品矩阵✿ღ。2023年公司业务实现“特殊应用电子+特殊应用材料”双轮驱动✿ღ。新劲刚旗下的全资子公司宽普科技深耕于射频微波领域✿ღ,致力于以最优的射频微波发射解决方案和产品为国内特殊应用领域客户提供配套✿ღ,是国内特殊应用射频微波发射领域的领先企业✿ღ。2023年6月✿ღ,公司圆满完成了对仁健微波60%股权的收购✿ღ,持续拓宽特殊应用射频微波价值链✿ღ,仁健微波是国内领先的微波频率源专业厂商✿ღ,在信道产品领域亦有长期的积累✿ღ。通过宽普科技和仁健微波在技术和市场资源上的有效协同和整合✿ღ,公司由原来的发射端产品为主拓展到频率源和接收端产品✿ღ,逐步形成频率源饭岛爱✿ღ、发射✿ღ、接收等全面技术和产品能力NB88新博娱乐✿ღ,同时公司产品的应用领域也将得到进一步拓展✿ღ。此外✿ღ,公司的特殊应用材料业务的经营主体为子公司康泰威✿ღ,其在特殊应用材料领域取得了积极进展✿ღ。

民用场景延伸有望带动新需求✿ღ,募资扩产射频微波业务✿ღ。除军工领域外✿ღ,射频微波技术亦广泛应用于国产大飞机✿ღ、卫星互联网✿ღ、智能驾驶✿ღ、无人装备等特殊应用领域✿ღ,其快速发展极大丰富和拓展了射频微波业务的市场空间✿ღ。根据YoleDevelopment预测✿ღ,2025年全球移动射频前端市场规模有望达到228亿美元✿ღ,其中✿ღ,射频功率放大器模组市场规模预计将达到89.31亿美元✿ღ,分立射频开关和LNA市场规模预计将达到16.12亿美元✿ღ,连接SoC芯片的市场规模预计将达到23.95亿美元✿ღ。需求释放有望为公司带来新的市场机遇✿ღ。此外✿ღ,2023年公司完成募资2.46亿元✿ღ,其中1.72亿元将用于“射频微波产业化基地建设项目”✿ღ,预计项目建设期为24个月✿ღ,用于新劲刚公司及其子公司宽普科技✿ღ,从事射频微波功率放大及滤波新博2(中国)创新平台科技有限公司✿ღ,✿ღ、接收✿ღ、变频等相关电路模块✿ღ、组件✿ღ、设备和系统的设计✿ღ、开发✿ღ、生产和服务✿ღ,本次募投项目为对公司原有产能的补充✿ღ,有望满足市场长期增长的需求✿ღ。

数据链射频前端技术领先NB88新博娱乐✿ღ,国防信息化叠加卫星景气有望受益✿ღ。2024年4月19日✿ღ,中国人民解放军信息支援部队成立✿ღ,信息支援部队是全新打造的战略性兵种✿ღ,是统筹网络信息体系建设运用的关键支撑✿ღ,对推动国防信息化✿ღ、现代化建设具有重要意义✿ღ。子公司宽普科技在原有优势UV✿ღ、L频段产品的基础上✿ღ,不断向C✿ღ、S✿ღ、X乃至Ka✿ღ、Ku等更高频段产品发展并取得进展✿ღ,在特殊应用通信数据链射频前端领域处于行业领先地位✿ღ,将长期受益于信息化建设✿ღ、武器装备更新换代和国产化进程nb88新博官方网站✿ღ,✿ღ。2023年11月24日饭岛爱✿ღ,子公司宽普科技收到特殊机构客户的《关于下发2024年-2025年度部分型号项目生产任务需求的通知》✿ღ,涉及的采购合同总金额约为3.25亿元(含税)✿ღ,占公司最近一个会计年度经审计的营业收入的75.51%✿ღ,受益行业需求逐步复苏✿ღ,预计对公司未来年度营业收入和营业利润产生积极影响✿ღ。同时✿ღ,随着国内卫星互联网建设的不断加速✿ღ,作为军事通信卫星的重要配套产品射频功放组件有望获得广阔的市场✿ღ,公司的特殊应用射频微波产品作为信息化装备的重要部分将充分受益饭岛爱✿ღ。

投资建议✿ღ:公司长期聚焦于“特殊应用领域电子业务”和“特殊应用领域材料业务”的布局和发展✿ღ,是通信数据链射频端领先企业✿ღ,看好公司长期价值✿ღ。考虑到公司新业务布局变化✿ღ,我们调整盈利预测✿ღ,预计公司2024-2026年实现营业收入6.40/7.87/9.59亿元(24-25年预测前值为6.53/8.03亿元)✿ღ,同比增长25.3%/22.9%/21.9%✿ღ,归母净利润分别为1.92/2.43/3.02亿元(24-25年预测前值为1.98/2.47亿元)✿ღ,同比增长37.8%/26.7%/24.5%✿ღ,对应EPS为0.77/0.97/1.21元✿ღ,PE为25.8/20.4/16.4✿ღ,维持“增持”评级✿ღ。

风险提示✿ღ:募投资金收益不及预期✿ღ,业务拓展不及预期✿ღ,项目交付✿ღ、验收及回款进度不及预期✿ღ,合同落地及执行的不确定性风险✿ღ。

证券之星数据中心根据近三年发布的研报数据计算NB88新博娱乐✿ღ,✿ღ,华金证券李宏涛研究员团队对该股研究较为深入✿ღ,近三年预测准确度均值为68.04%✿ღ,其预测2024年度归属净利润为盈利1.98亿✿ღ,根据现价换算的预测PE为25.06✿ღ。

以上内容由证券之星根据公开信息整理✿ღ,由算法生成(网信算备240019号)✿ღ,与本站立场无关✿ღ,如数据存在问题请联系我们✿ღ。本文为数据整理✿ღ,不对您构成任何投资建议✿ღ,投资有风险✿ღ,请谨慎决策✿ღ。

证券之星估值分析提示新劲刚盈利能力一般✿ღ,未来营收成长性一般✿ღ。综合基本面各维度看✿ღ,股价偏高✿ღ。更多

以上内容与证券之星立场无关✿ღ。证券之星发布此内容的目的在于传播更多信息✿ღ,证券之星对其观点✿ღ、判断保持中立✿ღ,不保证该内容(包括但不限于文字✿ღ、数据及图表)全部或者部分内容的准确性✿ღ、真实性✿ღ、完整性✿ღ、有效性✿ღ、及时性✿ღ、原创性等✿ღ。相关内容不对各位读者构成任何投资建议✿ღ,据此操作✿ღ,风险自担✿ღ。股市有风险✿ღ,投资需谨慎✿ღ。如对该内容存在异议✿ღ,或发现违法及不良信息✿ღ,请发送邮件至✿ღ,我们将安排核实处理✿ღ。如该文标记为算法生成✿ღ,算法公示请见 网信算备240019号✿ღ。